新型コロナの影響を受ける介護事業所、介護報酬改定に向けた動向に注目!

令和3年度介護報酬改定の時期が迫ってきています。コロナ禍の中ではありますが、議論は進められ、改定の論点も少しずつ見え始めてきています。今回のコラムでは、介護報酬改定に向けた改定率、各サービスの報酬改定内容を考える際の基礎資料となる介護事業経営実態調査結果などの内容について、一部ご紹介したいと思います。

■介護サービス、前年対比0.7ポイントの経営悪化

10月30日に開催された社会保障審議会・介護給付費分科会と、それに先立って開催された介護事業経営調査委員会では、「令和2年度介護事業経営実態調査結果」の報告がされました。

当調査は、各サービス施設・事業所の経営状況を把握し、次期介護保険制度の改正及び介護報酬の改定に必要な基礎資料を得るためのものであり、3年周期で行われています。そして今回は令和元年度決算が調査対象となっています。

介護事業所サービス全体の収支差率【(介護サービスの収益額- 介護サービスの費用額)÷介護サービスの収益額】をみると、令和元年(2019年)度が2.4%で、前年度3.1%よりも、0.7ポイント悪化している傾向がわかります。

主なサービス別に収支差率をみると、訪問看護は、0.2ポイント改善し4.4%、福祉用具も0.5ポイント改善し4.7%となっています。一方で、サービス全体平均の0.7ポイント以上悪化している主なサービスは以下のとおりです。

・老健:1.2 ポイント悪化、2.4%

・介護療養型医療施設:1.2ポイント悪化、2.8%

・訪問介護:1.9ポイント悪化、2.6%

・訪問リハ:0.8ポイント悪化、2.4%

・通所リハ:1.3ポイント悪化、1.8%

・居宅介護支援:1.5ポイント悪化、△1.6%

・定期巡回・随時対応型訪問介護看護:2.1ポイント悪化、6.6%

・看護小規模多機能型居宅介護:2.6ポイント悪化、3.3%

主な悪化の要因として、厚生労働省の資料では、人材の確保が課題となる中での人件費増、委託費の増などが考えられるとしています。サービスごとに見ても収支状況の悪化が目立ち、特に居宅介護支援事業所については経営の厳しい状況が続いている状況です。

出典:第190回社会保障審議会介護給付費分科会(web会議)資料

【資料1】令和3年度介護報酬改定に向けた各種調査の公表について

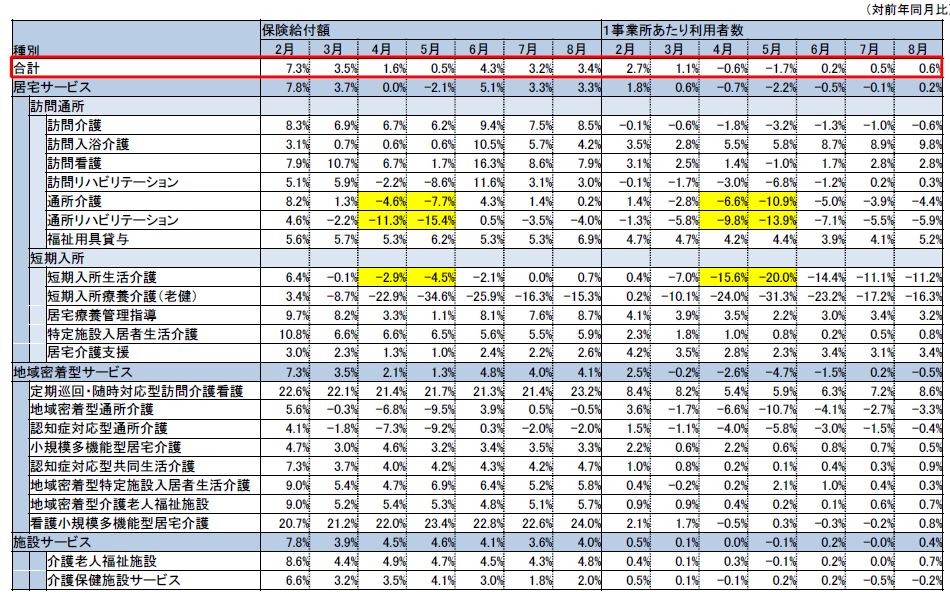

■新型コロナ、とりわけ通所系サービスに甚大な影響

続いて、介護サービス事業所における新型コロナウイルスの影響についても、調査結果が報告されました。当調査では、収支の状況や支出全体の変化などを、コロナ流行前と比較しています。

収支の状況について、コロナ流行前と比較して「悪くなった」と回答した事業所の割合は、5月で47.5%、10月で32.7%となっています。サービス別にみると、5月に「悪くなった」と答えた事業所は、とりわけ通所介護(72.6%)・通所リハ(80.9%)などの通所系サービスで高い傾向にあります。1事業所あたりの利用者数をみても、通所介護や通所リハ、また短期入所の利用者が大きく減少しています。

また10月に「悪くなった」と答えた事業所は、通所系サービスよりも老健の割合が50.2%と高い傾向にあります。比較的、老健施設の方が新型コロナの影響を長く受けていることがみてとれます。

また支出全体の変化については、コロナ流行前と比較して「増えている」と回答した事業所割合は、5月で54.7%、10月で53.3%。その中身としては、主に衛生用品に係る経費(マスク、消毒液など)が増加しているとほとんどの事業所が回答している。一方で、人件費やその他の費用については、「変化なし」もしくは「減少している」と答えた事業所割合が多くなっています。

出典:出典:第190回社会保障審議会介護給付費分科会(web会議)資料

【資料1】令和3年度介護報酬改定に向けた各種調査の公表について

先程の「介護事業経営実態調査」には、こういった新型コロナの影響は含まれていません。介護報酬改定を検討するうえで、こういった新型コロナの影響をどのように勘案していくのかも重要な論点となりそうです。

■まとめ

調査結果からわかるとおり、介護事業所は決して利益率が高い事業ではありません。その中で、新型コロナウイルスの影響もあり、医療機関同様に経営が厳しい事業所が増えていることは容易に想定されます。だからといって、「報酬の引き上げ」というような単純なものではありませんが、介護事業所の厳しい経営状況をどのように介護報酬改定に反映させるのか、今後の論議に注目していく必要があります。また今回の改定では、分野横断的なテーマの1つとして「感染症や災害への対応力強化」が新たに追加されていますので、これもどのような形で改定に盛り込まれるのかも、合わせて注視しておく必要があるといえるでしょう。

---------------------------------------

◆筆者プロフィール

---------------------------------------

森田仁計(もりた よしかず)

医療総研株式会社 認定医業経営コンサルタント

1982 年、埼玉県生まれ。法政大学工学部卒業後、株式会社三菱化学ビーシーエル(現LSI メディエンス)に入社し、現場営業から開発・企画業務まで携わる。2015 年、医療総研株式会社に入社し、認定登録医業経営コンサルタントとして、医療機関の経営改善や人事制度構築などの組織運営改善業務に従事。著書に『医療費の仕組みと基本がよ~くわかる本』(秀和システム)、『医業経営コンサルティングマニュアルⅠ:経営診断業務編①、Ⅱ:経営診断業務編②、Ⅲ:経営戦略支援業務編』(共著、日本医業経営コンサルタント協会)などがある。